Krok po kroku.

1) Przede wszystkim zachęcamy do bezpośredniego kontaktu z naszą kancelarią prawną, co pozwoli nam na indywidualne określenie poszczególnych działań. Poniżej pokazujemy standardową ścieżkę ubiegania się o zwrot nadpłat.

2) W większości umów z bankami klienci spłacali raty na podstawie tzw. klauzul niedozwolonych (jak choćby jednostronne ustalanie kursu waluty na dzień, a nawet na godzinę spłaty raty kredytowej, co pozwala na manipulacje wysokością raty). W efekcie, na podstawie tych klauzul, banki pobierały znacznie zawyżone opłaty od swoich klientów.

3) Czekamy jeszcze na w pełni ugruntowane orzecznictwo, ale już dzisiaj na podstawie wyroków krajowych sądów powszechnych oraz opinii rzecznika Europejskiego Trybunału Sprawiedliwości (TSUE) możemy stwierdzić, że umowy zawierające niedozwolone klauzule będą przez sądy powszechnie unieważniane lub wyroki będą pozawalać na odzyskanie nadpłaconych kwot. Już dzisiaj sądy przyznają odszkodowania klientom banków.

4) Co w sytuacji, w której mieszkanie kupione za kredyt we frankach zostało sprzedane? Nadal do 10 lat wstecz możesz dochodzić zwrotu nadpłaconych kwot. Procedura jest taka sama, jak w wypadku ubiegania się o zwrot nadpłat kredytu frankowego.

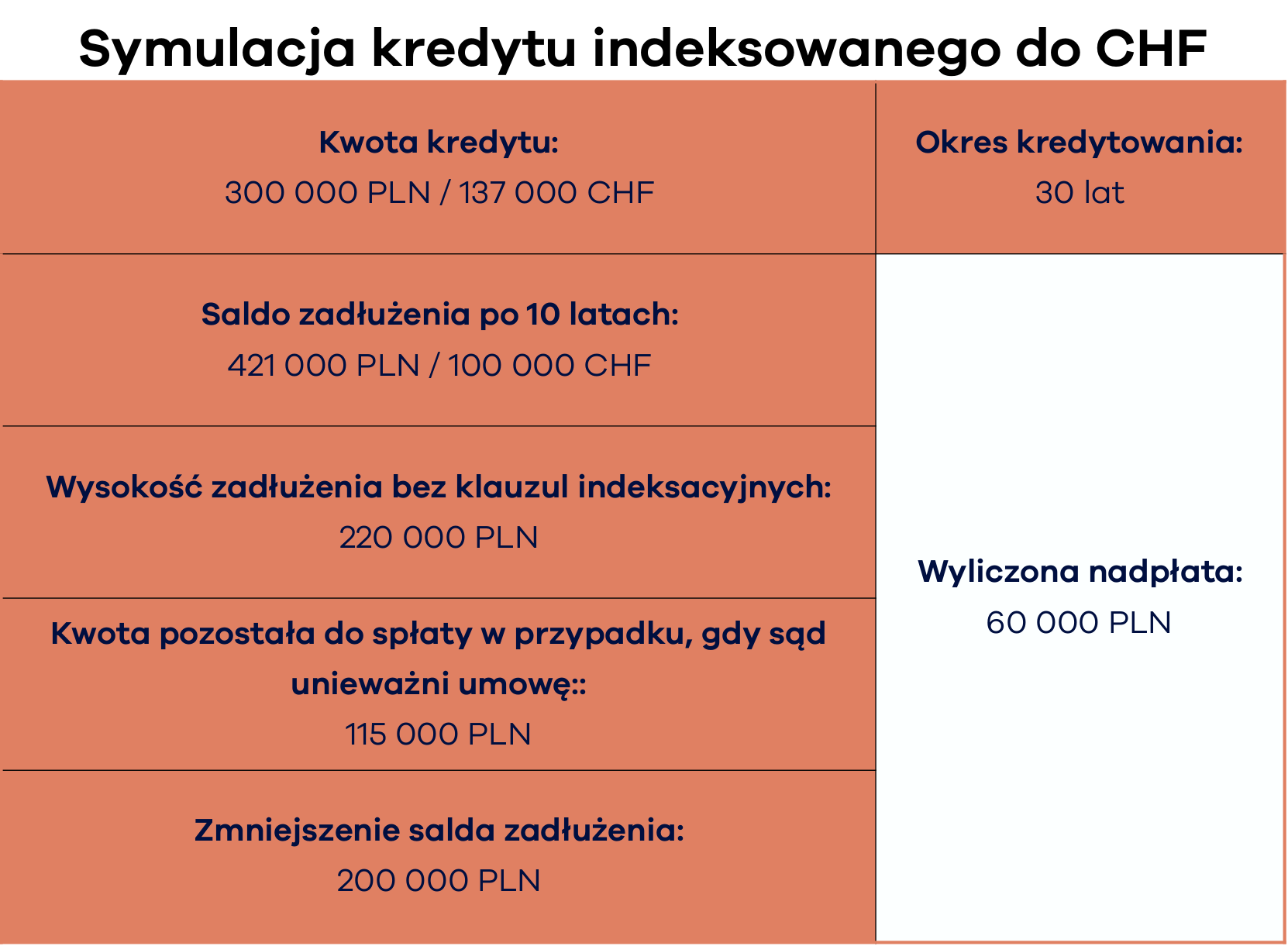

5) Ile wyniosły nadpłaty, których zwrotu mogę się spodziewać?

6) Byłem świadomy swojej decyzji – dlaczego mam walczyć o zwrot wpłat wynikających z umowy między mną i bankiem?

Podczas procesu tworzenia umowy bank stosował klauzule niedozwolone oraz swobodnie ustalał jej treść– na Twoją niekorzyść. Według opinii TSUE nieuczciwy warunek umowy nie może być traktowany jako obiektywnie korzystny dla konsumenta i pozostawiony w mocy wbrew woli konsumenta.

7) W jaki sposób mogę odzyskać pieniądze?

W pierwszej kolejności należy przerwać bieg przedawnienia. Pieniądze możesz odzyskać tylko do 10 lat wstecz (licząc daty wpłat), czyli każdego miesiąca tracisz prawo do odzyskania kolejnej pełnej raty. Samo przerwanie biegu to stosunkowo łatwy i szybki proces – wystarczy złożyć w sądzie zawezwanie do próby ugodowej lub złożyć pozew przeciwko bankowi.

8) Czy coś ryzykuję?

Przyjmując sprawę dokładnie analizujemy umowę i informujemy klientów o kolejnych etapach. Składamy wnioski do sądu tylko w sytuacji, w której faktycznie widzimy niedozwolone, nieuczciwe zapisy w umowie, w której mamy wysokie prawdopodobieństwo wygranej. Aktualne orzecznictwo zarówno krajowe, jak i europejskie wspiera frankowiczów w sporach z bankami.

9) Jaki jest kolejny krok?

Konieczna jest analiza umowy pod kątem występowania w niej niedozwolonych klauzul. Kolejny krok to przerwanie biegu przedawnienia, które da nam dodatkowy czas. Możemy go wykorzystać na spokojne omówienie i przygotowanie się do sprawy, tak, aby wywalczyć większą kwotę.

Zachęcamy do sprawdzenia, czy w umowie istnieją niedozwolone zapisy, co oznacza możliwość ubiegania się o zwrot nadpłat lub rozwiązania umowy kredytowej. Umowę przeanalizujemy bez żadnych zobowiązań i zaproponujemy najlepsze rozwiązanie.

Warto też umówić się z nami na spotkanie w kancelarii przy ul. Wspólnej w Warszawie lub na rozmowę telefoniczną – fachowo przyjrzymy się danej sytuacji.

Nie czekaj, skorzystaj z przycisku poniżej i wyślij nam umowę do bezpłatnej i niezobowiązującej analizy.

Spodobał Ci się wpis? Zobacz podobne artykuły:

Prawomocna nieważność umowy. Przegrywa PKO BP (dawna Nordea)

Szanowni Państwo, Wyrokiem z dnia 13 marca 2024 r., Sąd Apelacyjny w Warszawie, I Wydział Cywilny pod sygn. akt: I ACa 1614/22 (w składzie SSA Beata Byszewska), po rozpoznaniu sprawy naszego klienta przeciwko Powszechnej Kasie Oszczędności BP S.A., po rozpoznaniu...

Raiffeisen. Postanowienie o zabezpieczeniu. Klient nie musi spłacać rat w czasie procesu.

Postanowieniem z dnia 17 lutego 2024 r. Sąd Okręgowy w Warszawie (Praga) II Wydział Cywilny (sygnatura II C 566/24), w osobie sędziego SSO Błażeja Domagały udzielił zabezpieczenia naszemu klientowi - w sprawie frankowej - poprzez: wstrzymanie obowiązku dokonywania...

PKO BP – klient nie będzie spłacał rat kredytu na czas trwania postępowania.

Postanowieniem z dnia 9 stycznia 2024 r. Sąd Okręgowy w Warszawie (Praga) II Wydział Cywilny (sygnatura II C 3045/23), w osobie sędziego SSO Emila Lewandowskiego udzielił zabezpieczenia naszemu klientowi - w sprawie frankowej - poprzez: wstrzymanie obowiązku...

Adwokat, Partner zarządzający kancelarią Dowlegal. Wieloletni praktyk. Doradca zarządów wielu spółek, w tym spółek notowanych na giełdzie papierów wartościowych. Pasjonat ochrony interesów członków zarządu (czasem jednak stający po drugiej stronie) oraz właścicieli działalności gospodarczych, który stoi na stanowisku, że priorytetem dla każdego przedsiębiorcy powinna być konieczność ochrony tak interesu spółki, którą zarządza, jak też, a może przede wszystkim, interesu osobistego.